.jpg)

前回の寄稿記事では「就活生こそ企業価値思考を身に付けるべき。そのために株式投資をしようぜ」というお話を書きました。

その中で企業価値のことを「その会社を買おうと思ったときに払わないといけない金額」だとお伝えしました。

なるほど企業価値ね、おっけおっけー。

企業の価値でしょ。つまり値段だ、分かりやすい。

いくらでその企業を買えるのか。

いくらで買えるのか、その企業は。

その企業は買えるのか? いくらで?

……あれ? じゃなかった、ねだんだよ!

ねだんねだん……

……え? ねだんってなに?

そんな「値段」と紙に書きすぎてゲシュタルト崩壊寸前の学生のみなさん、ご安心ください。

本稿では、まだ入門書すら読んだことのない方のために、企業価値の解説をしていきたいと思います。

そして、高い評価を受ける人材になるための「企業価値思考とは」を具体的に掘り下げていきたいと思います。

順を追って説明しますので、ゆっくりで良いので付いてきてくださいね。

少しでも読者のみなさんが企業価値について理解を深められれば幸いです。

DCF法は良く知ってるよ! という勤勉な学生は「企業価値思考をしてみよう」まで飛ばしてしまって構いません。そこからが本題です。

<目次>

●超入門・DCF法で考える企業価値

・駄菓子屋の値段はいくら?

・企業価値を知りたいならDCF法を避けて通れない

・企業価値=将来生み出す現金の合計額

・将来の価値と今の価値は違う、という発想

●企業価値思考をしてみよう

・何をしたら価値が上がる? ツリーで考える企業価値

●ブレない判断軸を持て

●まとめ

※なお、本稿では学生あるいは初学者が企業価値について理解することを趣旨としており、正確性よりも分かりやすさを優先していきます。

ファイナンスのプロフェッショナル諸兄にとっては過分にムズムズする部分があっても、それはあなたが成長した証であり、「違ヒの分かる大人」になったということにしばし酔いしれてください。

超入門・DCF法で考える企業価値

駄菓子屋の値段はいくら?

突然ですが、いきなり「企業の値付けをしろ」って言われても難しいですよね。

「値付けは経営」とも言われるほど、値段をつけるという行為は経営判断の中でも重要な判断のひとつであり、かつ難しいものだということです。

まずは簡単なケースで考えてみたいと思います。

例は何でも良いのですが、ここでは駄菓子屋を題材にしてみます。

みなさんが駄菓子を買いたいとき、駄菓子屋に行けば値札のついた商品がたくさん並んでいますよね。

ガムやグミなど数十種類は並んでいますが、どれも値段が決まっていますよね。

食べたいものを見つけてからレジへ行き、おばちゃんと金額交渉をするなんていう光景は見ないわけです。

では、ここで視点をぐるっと変えてみましょう。

その駄菓子屋さんの値段っていくらでしょう?

つまり、オーナーが駄菓子屋を誰かに譲渡するとしたら、いったいいくらに設定するのが妥当かという質問です。

こうなると途端に値段が分からなくなってしまいませんか?

駄菓子屋に並ぶ商品は値段がはっきりと分かるのに、駄菓子屋そのものの価値はよく分からない。

なんとなく10万円だと安すぎるように思うし、10億円だと高過ぎる気がするし…‥

適正価格なんてよく分かりませんよね。

そう、企業価値というものは値札のついた商品とは次元が違い、いくらが適正なのかよく分からないものなのです。

と、ここで終わってしまうわけにはいきませんので続けます。

それでも店の値段を出さないと駄菓子屋のおばちゃんは困るわけです。

長男は店を継ぐ気はさらさらないし、長女は国際結婚をして今はワイハでロコロコ言ってる(意味は分からない)。孫もまだまだ小さすぎる。

「このご時世、駄菓子屋ももう潮時かな……」と思っているものの、取引先もあるので「はい辞めました」とはいかず、「まだ東京で消耗しているの?」が心に響いているレイヤーを狙って田舎でロコに駄菓子屋を経営してくれそうな引き取り手をさがしているのです。

なんとか円満に事業を引き継いでもらうために、彼ら・彼女らに魅力的にうつる値段を提示するにはどうすれば良いものか……

企業価値を知りたいならDCF法を避けて通れない

閑話休題。

企業価値を算出する方法は、実はいくつかあります。

有名なところですと、

・インカムアプローチ(DCF法、収益還元法)

・マーケットアプローチ(類似企業比較法)

・コストアプローチ(簿価純資産法、時価純資産法)

などです。

どれも実務上は一長一短で、かつ話し出すと長くなるので、本稿では「理論上これで出せない企業価値はない」と言わしめるDCF法(Discounted Cash Flow法)を取り上げて解説していきます。

DCF法はその汎用性や拡張性が高いことから企業価値の算出においてもっともポピュラー、かつ実務でもよく使用されています。

どの教科書でも一番最初に紹介される手法でもあります。

もっとも基本的な算出方法であり、そしてなにより企業価値を多面的に思考できるようになるためには避けて通れませんので、ぜひ理解を深めていただきたいものであります。

企業価値=将来生み出す現金の合計額

ではここから、DCF法を用いて駄菓子屋の企業価値を算出していきましょう。

いままでの情報では企業価値を出すことはできなかったですが、次の情報が与えられたとしたらどうでしょう?

「この駄菓子屋は今後5年間、毎年1,000万円のキャッシュ(=手元に最後に残る現金)を生み出すものとします」

いかがでしょう?

今後5年間、毎年1,000万円の現金が転がり込んでくるとしたら、3,000万円で駄菓子屋を買えたら儲(もう)けもんな気がしますし、5,000万円より高く買ってしまうと損をしそうです。

さっきよりずいぶん考えやすくなったのではないでしょうか。

そうです、企業価値は将来生み出すキャッシュの合計額で決まるのです。

ここがめちゃくちゃ大切です。

なお、企業価値の原資となるのはあくまでキャッシュ(現金)であり、利益ではないということには留意が必要です。

ここを混同する人が多いのですが、意味がだいぶ違いますのできちんと整理しておきましょうね。

利益というのはあくまで帳簿上黒字かどうかという数字であり、利益が出ていても実際に現金をともなっているかどうかは別の話です。

たとえば、駄菓子が売れてもクレジットカード払いだったら入金は2カ月後になり、そこまで現金は一銭も入ってこないということ。

帳簿上どんなに黒字でも、現金をともなわないのであれば企業価値に影響を与えません。

ということでまずは、企業価値は将来生み出す現金の合計額だということが分かりました。

もう企業価値の説明の半分が終わった気分です。

が、もうひとつ企業価値に大きく影響を与えるものがあります。

キャッシュフローの合計額というのは、企業価値を構成する要素のひとつでしかないのです。(でも一番大きい要素です)

次章ではその次に大きな要素である「割引率」について見ていきましょう。

将来の価値と今の価値は違う、という発想

さっそくですが次の質問です。

今100万円もらえるのと、1年後に100万円もらえるの、どっちが良いですか?

ほとんどの人が前者、すなわち今もらえる方を選ぶと思います。

どうしてでしょう?

いろいろな理由が挙がるかもしれませんが、ファイナンス的な正解は「今100万円もらって1年間運用したら、1年後には100万円以上になっているから」です。

たとえば米国債で1年間運用することを考えましょう。

米国債は一般にリスクがありませんので、目減りすることは考えづらいです。

10年債だと利率は3%弱。

今100万円をもらって米国債で運用したら、来年の今頃は103万円になっているということ。

つまり今年の100万円は来年の103万円と同価値なのですね。

と、ここまでなんか面倒な話でしたが、前項と併せて、要するにこういうことです。

企業価値は将来の現金の合計額だ

→でも将来の現金は今の現金と価値が違う

→なら将来の現金は現在の価値と等価になるよう小さく評価しようぜ

→これを「将来キャッシュを現在価値に割り引く」って言うんだぜ

さっきの駄菓子屋の例に戻りましょう。

この駄菓子屋は毎年きっちり1,000万円ずつキャッシュを生むのでしたね。

ということで駄菓子屋の価値は、2年目以降の将来キャッシュを現在価値に割り引いて

1,000万円(1年目)+950万円(2年目)+920万円(3年目)+900万円(4年目)+890万円(5年目)=4,660万円

という具合になります。

※2年目以降の金額はイメージです。

重要なのは、

(1)将来キャッシュは1,000万円より小さくなるということ

(2)遠い将来になればなるほど評価額は小さくなること、の2点です。

こうして、「どうやら駄菓子屋の企業価値は1,000万円 × 5年の5,000万円よりは小さい」ということが分かりそうです。

そして、この現在価値に割り引くときの計数を「割引率」といい、企業価値を大きく左右する要素なのです。

割引率が低ければ低いほど企業価値は大きくなり、反対に割引率が高いと企業価値は小さくなってしまいます。

じゃぁその割引率ってどうやって計算するの? って話ですが……

先に言っておくと、ここはめっちゃ難しいので詳細は割愛します!

計算式自体はそう難しくないですが、論点が多すぎて、ちょっとお勉強したからといって最適な変数を置いて算出できるようなカンタンな代物ではありません。

ですので詳しくは専門書に譲り、みなさんがOJTで学び続けられることを期待しています。

以下で超簡単に割引率の算出を説明しておきます。

頭のメモリが限界に近い方は、ここは飛ばしてしまっても影響ありませんよ。

次の段落、「企業価値思考をしてみよう」に進んでください。そこからが本題です。

割引率とは、銀行と株主が期待するリターンの大きさのこと

割引率とは、銀行の貸出利率みたいなものだと考えてください。

株主や銀行は「この会社に出したお金から◯◯%くらいの儲けが欲しいなぁ」と思って資金を出すわけです。

株主は出資という形で、銀行は融資という形で。

その利率が割引率となるのです。

株主と銀行では取るリスクがまるで違うので、その利率は大きく異なります。

銀行は元本の返済が保証されますが、投資家は出資分がゼロになる可能性を抱えています。

すなわち出資・投資の方が融資よりリスクは高く、その分期待するリターンも高いわけです。

そうして株主と銀行の期待するリターンをそれぞれ出して、拠出してもらった金額で加重平均したものが割引率になります。

ところで、銀行は融資の際に金利を設定するので分かりやすいですが、株主は「ワシはあんたんとこに投資して◯◯%儲かったらええと思っとるで(ニッコリ」とはいちいち教えてくれないわけです。

しかも上場企業だと株主は桁外れにたくさんいるので、全員に期待値をヒアリングするのは不可能ですよね。

ということで株主の期待リターンはCAPMという理論を使って算出します。

CAPMについてちゃんと書き出すと、「最底辺だった俺が秒速で1億円稼いだ方法」のウェブページみたいな長いながーい記事になってしまうので、興味のある方はぜひ専門書などでご確認ください。

少々長くなりましたが、割引率についてはここまで。

企業価値思考をしてみよう

さて、以上、企業価値の算出について触れてきました。

実はここまでは前提で、ここからが本題なのです。

実はここまでは前提で、ここからが本題なのです。

大事なことなので2回言いました。

なぜ紙幅を費やしてまで、あえて長い長い算出の話に触れたのか。

それは、企業価値の算出方法、そして構成要素を知らずして、企業価値を念頭においた意思決定などできるわけがないからです。

ということで本章では、具体的に企業価値思考について説明していきます。

以下を読み終えた後なら、前回の記事のストーリーを読み返してみると「なるほど、『あなた』以外全員ポンコツやないかーーーい」と思えるはずですよ。

何をしたら価値が上がる? ツリーで考える企業価値

さて、企業価値に大きく影響するのは「将来キャッシュフロー」と「割引率」でした。

将来キャッシュフローは大きければ大きいほど良いし、割引率は小さければ小さいほど良かったのですよね。

だから将来キャッシュフローを大きくするか、割引率を小さくするか、あるいはその両方に資する施策をやれば企業価値が上がる、ということになります。

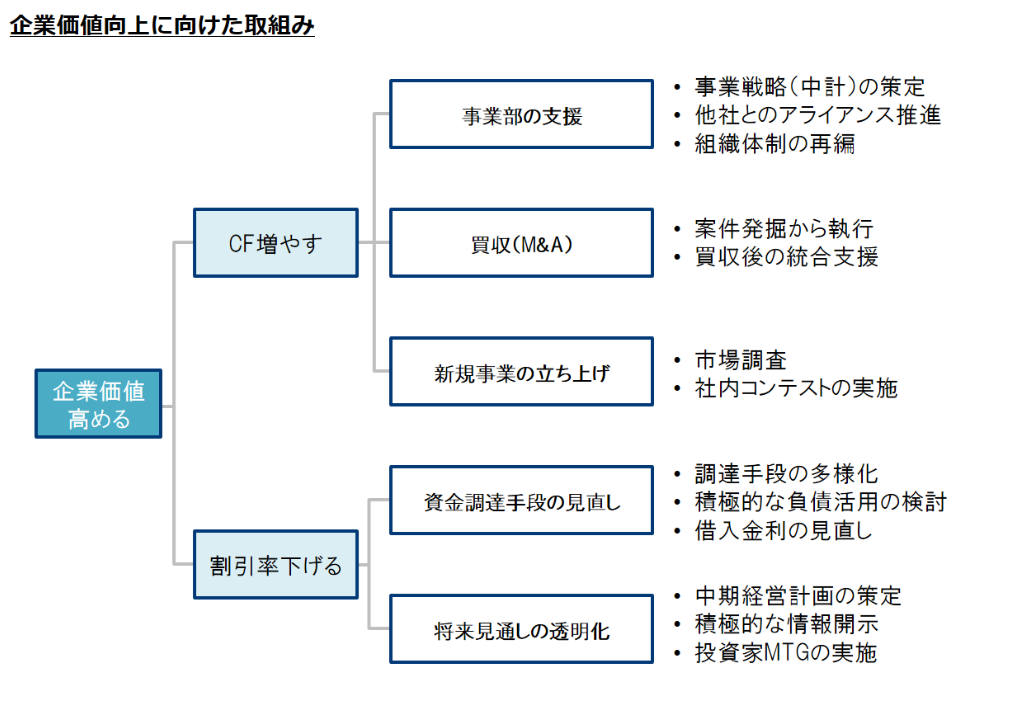

あなたが企業の経営企画部のメンバーだという前提で、企業価値が上がる取り組みを経企の実務を踏まえて因数分解してみたのが下図です。

一番右の具体例は、実際はもっとたくさんあります。

とても全部は書ききれないので、一部だけ記載しています。

また、所属する部によって役割や権限が異なりますので、具体例も変わってきます。

ここでは経営企画部の目線で見たときのアクションプランを書き出しました。

まず、青い枠線のツリーを見てみましょう。これらは企業価値に直接ヒットする「将来キャッシュフロー」と「割引率」にかかわる取り組みです。

経営企画部として全社のキャッシュフローを増やすためには、各事業部が(キャッシュをともなう)利益を出しやすい体制を作ってあげることは重要な仕事のひとつです。

たとえば事業部と一緒に中期計画を作ったり、他社との事業提携のサポートをしたり、利益を上げやすい体制になるよう組織再編を行ったりすることです。

他にも経営企画部なりにキャッシュフローを増やす手段として、代表的なものにM&Aがあります。

これは、将来的に多くのキャッシュを生み出す有望な企業を割安に買うことで、将来キャッシュを獲得する取り組みです。

そして、割引率を下げる手段もさまざまあります。

財務部と協働して、金融機関と折衝をして金利を下げてもらうことはそのひとつです。

また、一般的に投資家からの期待リターンより金融機関の期待リターンの方が低いので、銀行借入れの割合を増やして全体の割引率を下げたりするのも手です。

他にも、投資家からの高すぎる期待や低すぎる期待も割引率を高めてしまいます。

ですのでIRを強化して投資家に計画を丁寧に説明することで、期待値調整をすることも大切な施策です。

などなど、企業価値とはなにかが分かってさえいれば、自分がなにをなすべきかが見えてくるわけです。

こうしてアクションリストをMECEに書き出して、実現性やインパクト、予算感、時間軸を総合的に勘案して優先度をつけ、順番に実行していけるのが真に優秀なビジネスパーソンなのです。

もしも「中期経営計画なんぞ作らん!」という上司がいたとしたら、「投資家は、当社の業績見通しが不透明だと感じています。資本コストが高くなっていて企業価値を毀損(きそん)している状態なので、しっかり中計を策定して提示することで情報の非対称性を解消することが肝要かと思います」みたいなそれっぽいことを言っとけば評価が上がるというわけです。ここまで考えられる社員なんて100人に1人もいませんからね、楽勝ですね。

ブレない判断軸を持て

ここまで見てきたように、企業価値の算出を知っていれば、自分の環境に合わせてなにをどう意思決定すれば良いか、その思考を自分で組み立てられるのです。

企業価値について勉強することは社会人としての意思決定にとても役に立ちますし、人材価値を上げることに繋(つな)がります。

また、意思決定する際に「善か悪か」以外の判断軸をどれだけ持てるかは重要です。

善悪は時代や宗教観、人生のフェーズによってバラバラな、主観的なモノサシです。

「A案かB案かどちらを選ぶのか!?」と迫られたときに、そのときのモチベーションやコンディション次第で回答が変わるようでは、社会人としての信頼や実績を得られません。

また、再現性もなければ検証もできないので、次の意思決定に生かすこともできません。

その点、企業価値は答えが一意に定まる定量的なものです。

ですので私は一定の信頼性のある判断軸のひとつとして企業価値思考をおすすめしています。

とはいえ、面接の場などでは「生意気なやつ」として捉えられかねないので、表現の仕方には気をつけましょうね(笑)。

まとめ

まとめに入ります。

・企業価値って「将来生まれるキャッシュ」を「割引率」で割り戻して合計した金額だよ

・キャッシュは多ければ多いほど良いし、割引率は低ければ低いほど良いよ

・そこまで理解できたら、具体的にあなたの仕事内容に当てはめてアクションリストを作ることができるよ

・どうやればキャッシュが増えて、割引率が下がるか考えよう。それが企業価値思考だ

・企業価値思考ができる社員なんて100人に1人くらいだから、それっぽいこと言えば「お!」って思われるから楽勝だよ

・でも面接では生意気だからちょっと控えた方が賢明かもよ

企業価値思考ができるかどうかは、社会人経験とさほど関係ないことは前回の記事で説明しました。

ぜひ就職活動の合間にでも株式投資に興じて、この企業価値思考のベースを体得されることをオススメします。

がんばって!

(Photo: Matej Kastelic/Shutterstock.com)

▼株式投資の第一歩。企業分析ツール「バフェット・コード」▼

▼バフェット・コードのオススメ記事はこちら

・人材価値を高めたいなら就活生こそ今すぐ株式投資をはじめるべき理由

・就活・ビジネスで無双するための「企業価値思考」という名の武器を配りたい

※こちらは2018年12月に公開された記事の再掲です。