こんにちは、ワンキャリ編集部です。

ワンキャリ編集部が総力を挙げて紹介する【最新版:業界研究】。

今回は、信託銀行業界を代表する三井住友信託銀行(SMTB)、三菱UFJ信託銀行(MUTB)、SMBC信託銀行の3社について、各社の特徴を比較しながらお伝えします。

<目次>

●信託銀行とは? 事業内容/提供サービスを解説

・事業内容

・ビジネスモデル

・信託銀行の三つの業務内容

・信託銀行と一般的な銀行の違い

●信託銀行の動向

・新たな融資先の開拓が必要

・デジタル証券など新たなビジネスモデルの展開

・海外事業における法人融資から資産運用事業への転換

・信託銀行が抱える利益相反問題

●信託銀行の業務の種類

・リテール業務

・ホールセール業務

・市場業務

・受託財産業務

・不動産業務

・証券代行業務

●信託銀行大手3社の業績比較・ランキング(売上高/営業利益)

●信託銀行大手3社の特徴・強み

・三井住友信託銀行:不動産証券化受託残高で1位を誇る、スケールの大きさと信頼度の高さ

・三菱UFJ信託銀行:高い専門性と積極的なM&A。

・SMBC信託銀行:富裕層に特化し、リテール営業に強い信託銀行

●信託銀行大手3社の社風の違い・制度

・三井住友信託銀行:独立系投資銀行らしい、自らチャンスを切り開く力が試される

・三菱UFJ信託銀行:さまざまな分野における専門性が高い。MUFGグループ間の連携も多い

・SMBC信託銀行:意見を発信しやすいフラットな社風。グローバルな環境で働ける

●信託銀行大手3社の平均年収・平均年齢・平均勤続年数

●信託銀行で働く魅力・やりがい

・一般の銀行よりも幅広い業務に挑戦できる

・収入が安定していて、福利厚生も充実している

・私生活でも重要な金融に関する専門性を高めることができる

・顧客と長期間関わるため、信頼関係が構築される

●信託銀行大手3社の選び方

・自己分析で自分の強みや価値観を洗い出そう!

・情報収集ではワンキャリアの【選考対策ページ】を有効活用しよう!

・ワンキャリア公式YouTubeチャンネル『【公式】ワンキャリアライブ』を活用しよう!

・手間がかかる「業界研究」はワンキャリアにおまかせ!

・企業研究を効率よく進めたい方には「合格の秘訣」がおすすめ!

・就活の軸を見つけ、自分の価値観を整理しよう

●信託銀行大手3社が求める人物像・選考対策

・信託銀行が求める人物像

・信託銀行の選考対策

▼業界理解が深まったら企業分析をしよう▼

信託銀行とは? 事業内容/提供サービスを解説

信託銀行とは、通常の銀行業務に加え、信託業務や関連する併営業務を提供する金融機関です。

信託銀行は、預金や融資などの一般的な銀行業務を行う一方で、顧客の財産を管理・運用し、相続や資産運用などに関する専門的なサポートを提供しています。

ここでは、信託銀行の事業内容と提供サービスについて解説します。

事業内容

信託銀行の事業内容は、通常の銀行業務である「預金」「融資」「為替」に加え、「信託業務」や「併営業務」を行う点に特徴があります。

「信託業務」とは、委託者(顧客)から金銭や有価証券、不動産などの財産を預かり、信託銀行がその財産を管理・運用する業務です(※1)。たとえば、資産運用や不動産管理、相続対策の一環として信託を活用するケースが多く見られます。

一方で、「併営業務」は信託業務に関連する業務で、不動産の仲介や証券代行、さらには相続手続きなどのサポートを行うものです。

これにより、信託銀行は都市銀行と比べて顧客に提供できるソリューションの幅が広く、特に資産運用や相続対策など、専門的なニーズに応える点で大きな強みを持っています。

(※1)参考:三菱UFJ信託銀行「信託銀行とは?」

ビジネスモデル

信託銀行のビジネスモデルは、一般的な銀行業務に加え、信託業務を通じて顧客の財産を運用・管理し、その報酬を得るという独自の仕組みを持っています。

信託業務では、委託者(顧客)が所有する金銭や不動産などの財産を、信頼する受託者(信託銀行)に託し、運用や管理を依頼します。その際、信託銀行は委託者に代わって財産を運用し、利益を生み出すとともに、その一部を手数料として受け取ります。

信託銀行は、信託を通じて取り扱う財産の種類が非常に幅広く、金銭や有価証券、不動産だけでなく、知的財産権や年金信託なども含まれます。

信託業務において信託銀行が提供するサービスは、資産の運用だけでなく、相続対策や資産管理、不動産運用のサポートなど多岐にわたり、顧客のニーズに合わせたソリューションを提案できる点が信託銀行の魅力です。

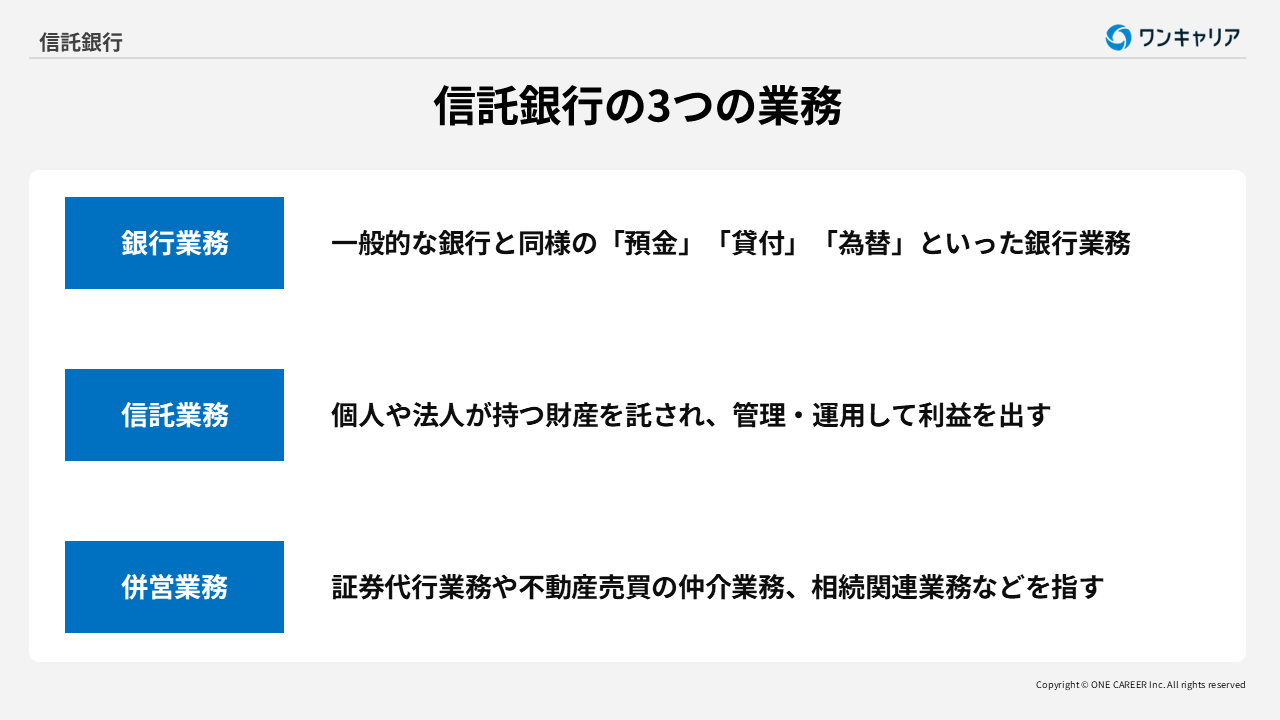

信託銀行の三つの業務内容

ここでは、信託銀行三つの業務内容について詳しく解説していきます(※2)。

(※2)参考:信託協会「信託銀行ってなに?」

銀行業務

信託銀行の業務には、一般的な銀行と同様に「預金」「貸付」「為替」といった銀行業務が含まれます(※2)。

預金業務では、個人や法人から預金を預かり、その資金を管理・運用します。預金者から預かったお金は、信託銀行が融資や投資に活用し、その収益から預金者に利息を支払います。預金は信託銀行にとっての大切な資金源です。

貸付業務は、資金を必要としている個人や企業に対して融資を行う業務です。特に、住宅ローンや設備投資の資金調達においては、大口の融資が必要となることが多く、融資を実行する際には企業の業績や成長見込みなど、さまざまな要素を厳密に審査することが求められます。

為替業務は、国内外の資金移動を行う業務で、振り込みや送金、公共料金の口座振替などがこれに該当します。信託銀行はこのようにして、企業や個人の資金のやり取りをサポートし、経済活動を円滑にする重要な役割を担っています。

信託業務

信託業務とは、個人や法人が持つ財産を信託銀行に託し、管理・運用してもらうことを指します。この財産を託す委託者が設定した目的に基づいて、信託銀行が受託者としてその財産を運用・管理し、最終的に利益を受け取る受益者のために信託業務を遂行します(※2)。

信託できる財産には、現金や土地といった典型的な資産だけでなく、「有価証券」「金銭債権」「不動産」など多岐にわたるものが含まれます。遺言信託や老後の生活資金、子育て支援など、さまざまなニーズに対応した商品が提供されており、信託銀行は個人の人生設計や企業の資産管理に重要な役割を果たしています。

併営業務

信託銀行の併営業務には、証券代行業務や不動産売買の仲介業務、相続関連業務などが含まれます(※1)。これらの業務は、銀行法や兼営法に基づいて免許を取得した金融機関のみが行えるもので、信託銀行によってその業務の範囲は異なります。

証券代行業務は、企業に代わって株式名簿の管理や株主総会の運営サポートを行い、企業の株式関連事務を効率的に管理します。一方、不動産業務では、不動産の売買や賃貸の仲介を行い、資産運用のサポートを行います。

また、相続関連業務も重要な役割を果たしており、遺言書の保管や遺言執行、遺産の管理など、相続に関わる複雑な手続きを支援することで、顧客の財産管理に貢献します。これらの併営業務を通じて、信託銀行は顧客の多様なニーズに応えることができる点が特徴です。

信託銀行と一般的な銀行の違い

信託銀行と一般的な銀行の大きな違いは、通常の銀行業務に加え、「信託業務」や「併営業務」を提供できる点にあります。

都市銀行や地方銀行が主に預金や貸付、為替業務などの一般的な銀行業務に特化しているのに対し、信託銀行はこれらに加えて、個人や法人の資産を管理・運用する信託業務や、不動産の売買仲介、証券代行、相続関連のサポートといった併営業務も行います。

そのため、信託銀行は資産運用や相続、不動産管理など、顧客の多様なニーズに応じた包括的なコンサルティングを提供できる点が大きな特徴です。

資産全般を見据えた長期的な運用や管理を行うことができるため、特に資産形成や相続対策を重視する顧客にとって信託銀行は魅力的な選択肢となるでしょう。